Vous êtes propriétaire et vous mettez en location un ou plusieurs logements d’habitation meublés ? Sachez que les revenus que vous tirez de cette pratique sont imposables de manière variable en fonction de certains seuils. On vous explique en détail ce système d’imposition pour que vous puissiez trouver les informations qui correspondent à votre situation.

____

Qu’est-ce qu’une location meublée ?

____

Pour qu’un logement soit considéré comme meublé, il faut qu’un certain nombre d’éléments obligatoires soient présents. La loi définit un logement meublé comme étant « un logement décent et équipé d’un mobilier en nombre et en quantité suffisants pour permettre au locataire d’y dormir, manger et vivre convenablement au regard des exigences de la vie courante ».

____

Quels sont les revenus à déclarer ?

________

Tous les revenus issus de la location d’un logement d’habitation meublé sont imposables et doivent être déclarés, et ce, même si vous utilisez un intermédiaire tel que les agences immobilières ou les plateformes en ligne.

Seuls deux situations font exception à cette règle :

- Lorsque vos revenus n’excèdent pas 760€ par an et que la location concerne des personnes n’y élisant pas domicile,

- Lorsque vous louez une partie de votre habitation principale et que cette location constitue également la résidence principale du locataire (ou temporaire si celui-ci est saisonnier).

Attention : Les loyers de ce type de location sont soumis à des plafonds fixés dans des limites dites « raisonnables », c’est-à-dire 192€/m2 en Île-de-France et 142€/m2 dans les autres régions pour l’année 2022.

À noter que ces plafonds seront de 199€/m2 (Île-de-France) et de 147€/m2 (autres régions) pour l’année 2023. S’agissant d’une exonération d’imposition, ces loyers restent cependant inférieurs aux prix du marché.

____

Quels régimes d’imposition pour mes revenus locatifs ?

____

Si vos revenus sont inférieurs à 23 000€/an

Vous êtes considérés comme loueur non professionnel et devez déclarer vos recettes à l’occasion de votre déclaration de revenu personnelle. Il faudra les mentionner dans la catégorie « revenus de professions non salariées ». Vous serez alors imposé au barème de l’impôt classique après un abattement forfaitaire de 50% de ces revenus avec un minimum de 305€.

____

Si vos revenus sont compris entre 23 000€ et 72 600€/an

____

Vous dépendez du régime fiscal micro-BIC (bénéfices industriels et commerciaux) et bénéficiez donc d’un abattement forfaitaire de 50% de vos revenus. Ce régime d’imposition est intéressant dans la mesure où les charges que vous supportez représentent moins de 50% de vos revenus globaux.

Si vos charges dépassent 50% du montant de vos revenus, il est préférable pour vous de demander à dépendre du régime réel afin de bénéficier de leur amortissement. Vous pouvez ainsi déduire le montant réel de vos charges des revenus que vous déclarez.

____

Si vous revenus sont supérieurs à 72 600€/an

Dans ce cas, vous dépendez automatiquement du régime réel plus adapté à l’activité professionnelle. Comme expliqué précédemment, vous pouvez donc bénéficier du système d’amortissement des charges au montant réel et non plus au forfait.

Ce niveau de revenus annuel implique votre passage dans la catégorie de loueur en meublé professionnel, et donc des obligations administratives supplémentaires. Vous devez, entre autres, tenir une comptabilité et il est alors préférable de vous faire assister par des professionnels afin d’éviter toute erreur ou litige avec l’administration fiscale.

____

Et concernant les cotisations sociales ?

Il existe 3 types de régimes sociaux dont vous pouvez dépendre lorsque vous êtes loueur en meublé. Ces régimes s’appliquent en fonction des revenus générés dans l’année et du type de location meublée que vous effectuez.

Types de régimes sociaux

____

- Le régime micro-entrepreneur : déclaration sur le site de l’URSSAF dédié aux auto-entrepreneurs

- Le régime général : déclaration et cotisations depuis votre espace personnel de l’URSSAF

- Statut de travailleur indépendant : vous dépendez de la Sécurité Sociale des indépendants, il faut donc s’affilier en tant qu’entreprise sur le site entreprises.gouv.fr. Une fois que c’est fait, vous pouvez réaliser votre déclaration annuelle depuis le site impots.gouv.fr

____

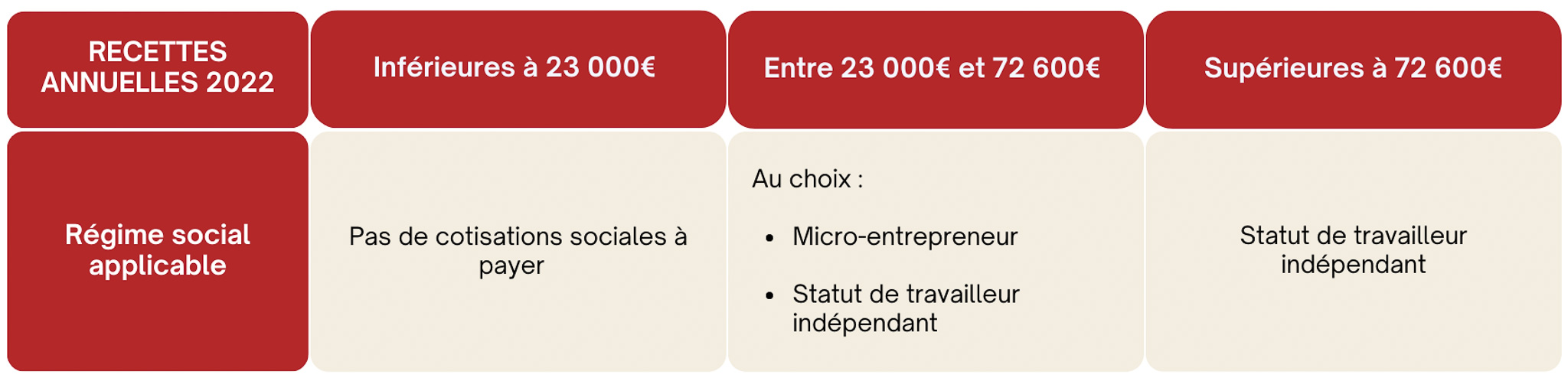

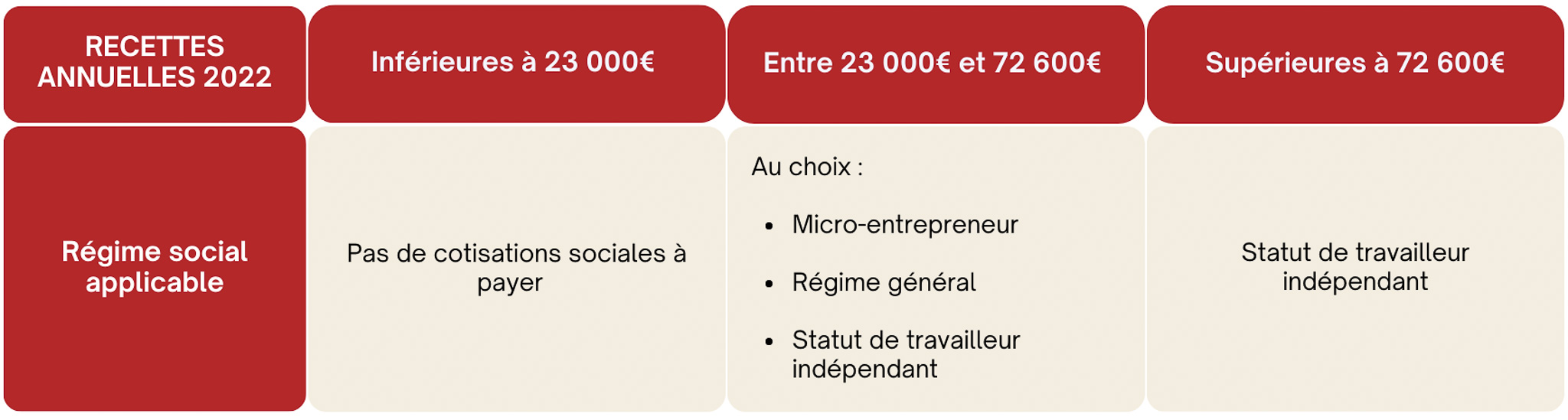

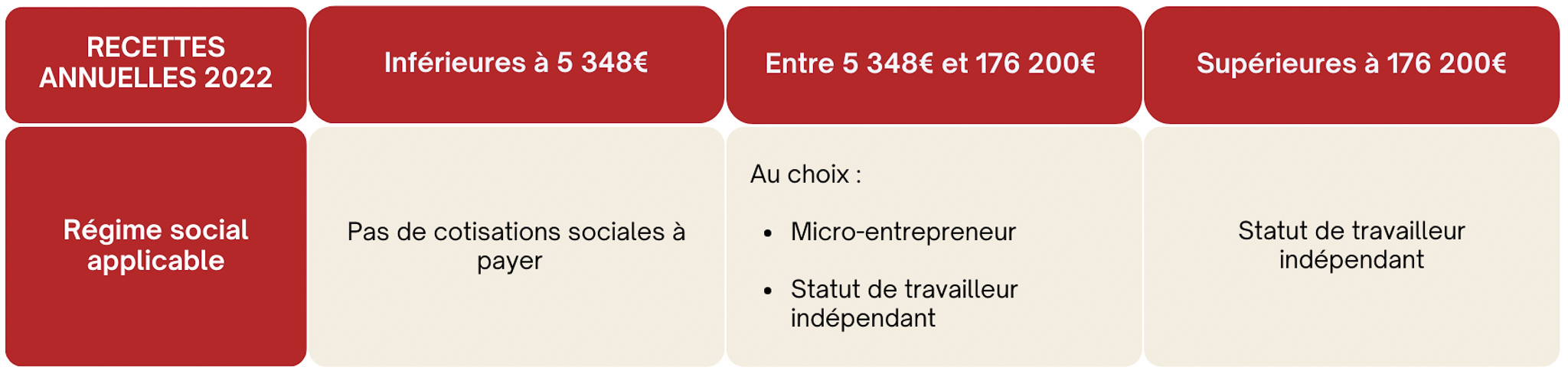

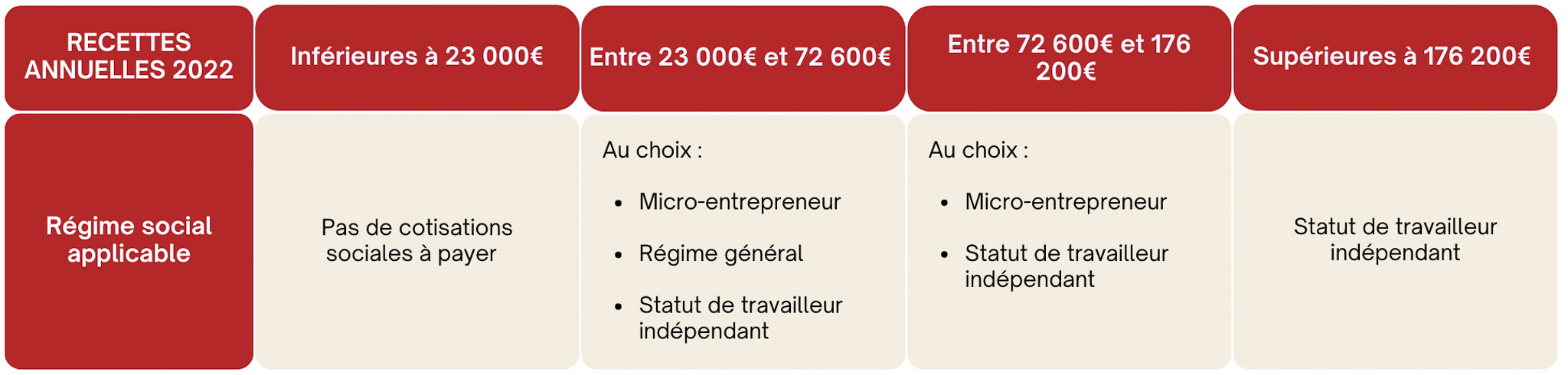

Vous trouverez ici les tableaux récapitulant le type de régime applicable selon les revenus générés et le type de location effectuée.

____

Location meublée de longue durée

____

Location meublée de courte durée

____

Location de chambres d’hôtes

____

Location de logement de tourisme classé

____

A savoir : ces fourchettes de revenus vont voir leurs montants se modifier en 2023 passant

- de 5 348€ à 5 719€

- de 72 600€ à 77 700€

- de 176 200€ à 188 700€

____

____

Si vous avez toujours des interrogations, n’hésitez pas à nous contacter !

____