Le gouvernement français a introduit un nouveau volet de réforme essentiel à la modernisation de la gestion des transactions et des paiements via la facturation électronique et le e-reporting. Ce système se décline en deux catégories principales : le e-reporting de transaction et le e-reporting de paiement.

Qu’est-ce que le e-reporting ?

Premièrement, il existe le e-reporting de transaction. Ce dernier exige des entreprises qu’elles transmettent à l’administration fiscale les informations relatives aux transactions pour les livraisons de biens. Cela permet une meilleure traçabilité des transactions et vise à simplifier le contrôle fiscal.

D’autre part, le e-reporting de paiement concerne la transmission des données relatives aux paiements reçus, pour les prestataires de services soumis à la TVA sur les encaissements.

Les données sont transmises automatiquement par les logiciels de facturation à un PDP ou PPF. Il reste la possibilité de saisir manuellement les données.

À qui s’adresse le e-reporting?

Ces mesures de e-reporting s’adressent à toutes les entreprises soumises à la TVA en France, notamment celles qui interagissent avec des clients particuliers ou des entreprises étrangères pour le e-reporting de transaction et à toutes les entreprises prestataires de services pour le e-reporting de paiement.

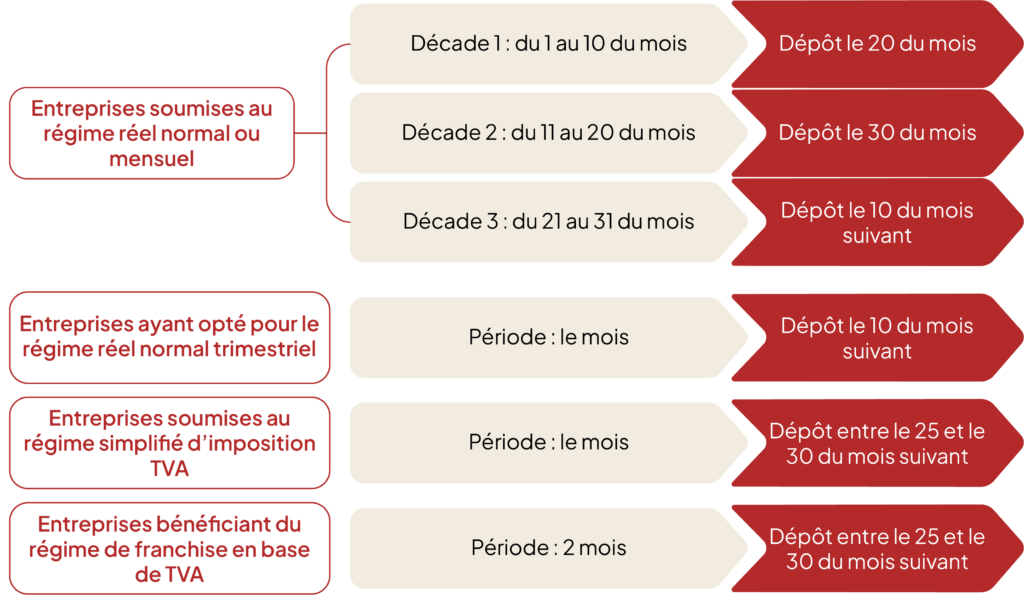

La fréquence de transmission des données de e-reporting de transaction dépend du régime fiscal de l’assujetti déclarant :

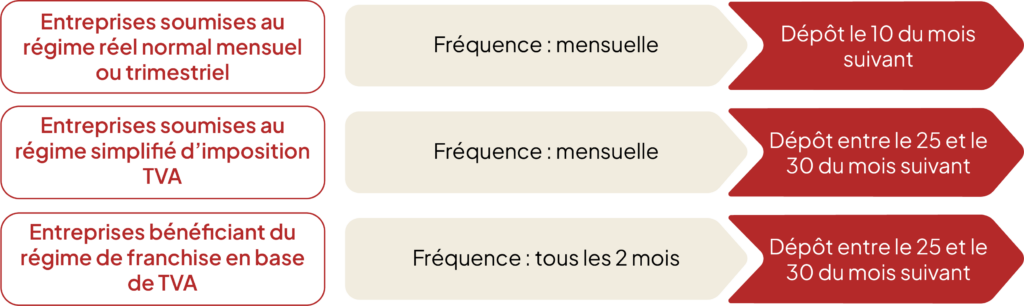

La fréquence de transmission des données de e-reporting de paiement également dépend du régime fiscal de l’assujetti déclarant :

Le système vise à améliorer la traçabilité des transactions, lutter contre la fraude fiscale, et faciliter le pré-remplissage des déclarations de TVA. Ces mesures renforcent l’intégrité et l’efficacité des processus fiscaux, contribuant à un environnement commercial plus transparent.

Sanctions en cas de non-conformité

Il est important pour les entreprises de se conformer à ces obligations. Les sanctions pour non-transmission des données peuvent atteindre 250 € par omission, avec un plafond de 15 000€ par année civile.

Des questions ? N’hésitez pas à nous contacter !