Toutes les entreprises, qu’elles soient soumises à l’impôt sur le revenu ou à l’impôt sur les sociétés, peuvent donner à des organismes à but non lucratif ou à des associations et bénéficier d’une réduction d’impôt.

Comment ça fonctionne ?

Le mécénat est une action de soutien des entreprises à des œuvres d’intérêt général sous la forme d’un don, qui peut être :

- Financier (somme d’argent)

- En nature (prestation de service ou offre de bien)

- En compétence (mise à disposition d’un personnel)

Ce don doit être fait dans contrepartie démesurée et à destination d’organismes ayant « un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel ou concourant à la mise en valeur d’un patrimoine artistique, à la défense de l’environnement naturel ou à la diffusion de la culture, de la langue ou des connaissances scientifiques françaises » (ministère de la Culture).

Les types d’organismes conditionnant le mécénat

Pour que le don soit considéré comme du mécénat, il faut qu’il soit à destination d’organismes implantés en France ou dans l’espace économique européen et correspondant à l’une de ces catégories :

- Organisme d’intérêt général ayant un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial ou culturel.

- Organisme d’intérêt général concourant à la mise en valeur du patrimoine artistique, à la défense de l’environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifique françaises.

- Fondation ou association reconnue d’utilité publique.

- Musée de France.

- Établissement d’enseignement supérieur ou d’enseignement artistique public ou privé, d’intérêt général, à but non lucratif.

- Établissement d’enseignement supérieur consulaire pour ses activités de formation professionnelle initiale et continue et de recherche.

- Société ou organisme public ou privé agréé par le ministère chargé du budget.

- Organismes publics ou privé dont la gestion est désintéressée et qui ont pour principale activité la présentation au public d’œuvres théâtrales, musicales cinématographiques, audiovisuelles et de cirque ou l’organisation d’expositions d’art contemporain.

- Fondation du patrimoine.

- Commune ou syndicat de gestion forestière dans le cadre d’une activité d’intérêt général concourant à la défense de l’environnement naturel.

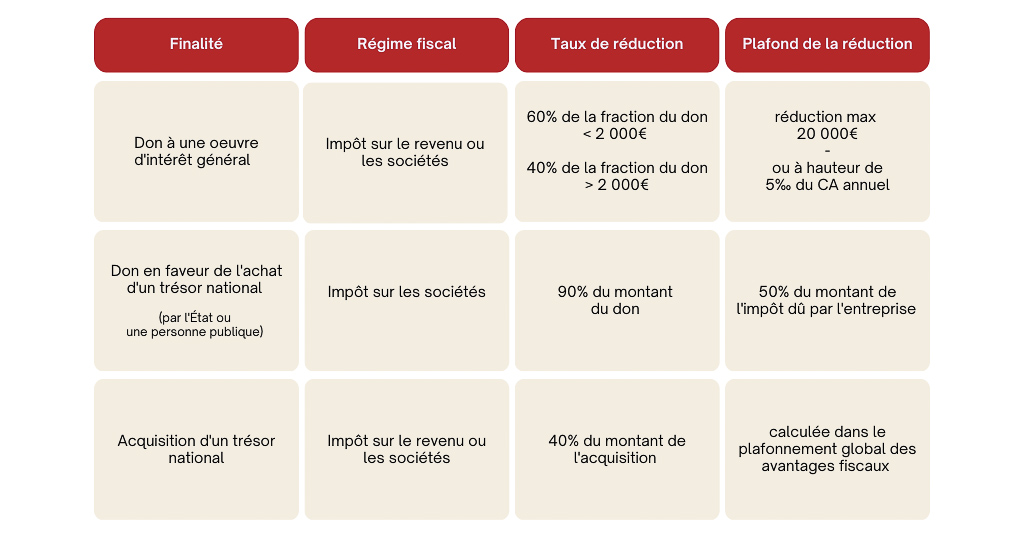

Montant de la réduction d’impôt

La réduction est déduite du montant de l’impôt sur le revenu ou de l’impôt sur les sociétés dû par l’entreprise l’année au cours de laquelle le don a été effectué. Le taux de réduction dépend de la nature du don et est plafonné en fonction de sa finalité :

Pour plus d’informations, n’hésitez pas à nous contacter.