Chaque année, un arrêté établissait le barème des indemnités kilométriques, permettant aux contribuables qui choisissent d’utiliser les frais réels de déduire leurs dépenses de déplacement entre leur domicile et leur lieu de travail.

Selon la brochure pratique 2024 de la DGFiP, le barème kilométrique retenu pour l’imposition des revenus de l’année 2023 reste inchangé par rapport à celui appliqué pour les revenus de 2022. C’est pourquoi aucun arrêté n’a été publié cette année.

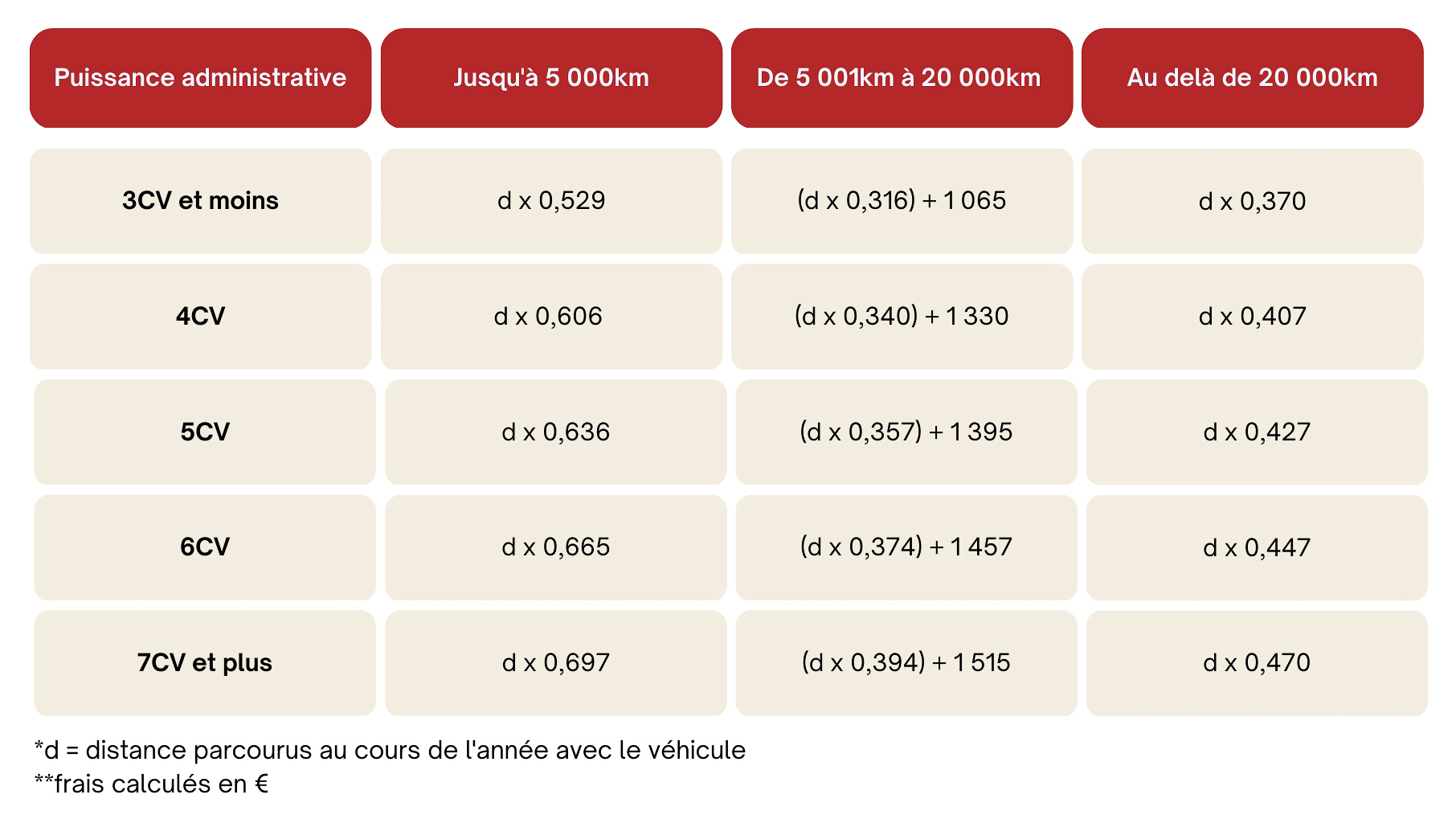

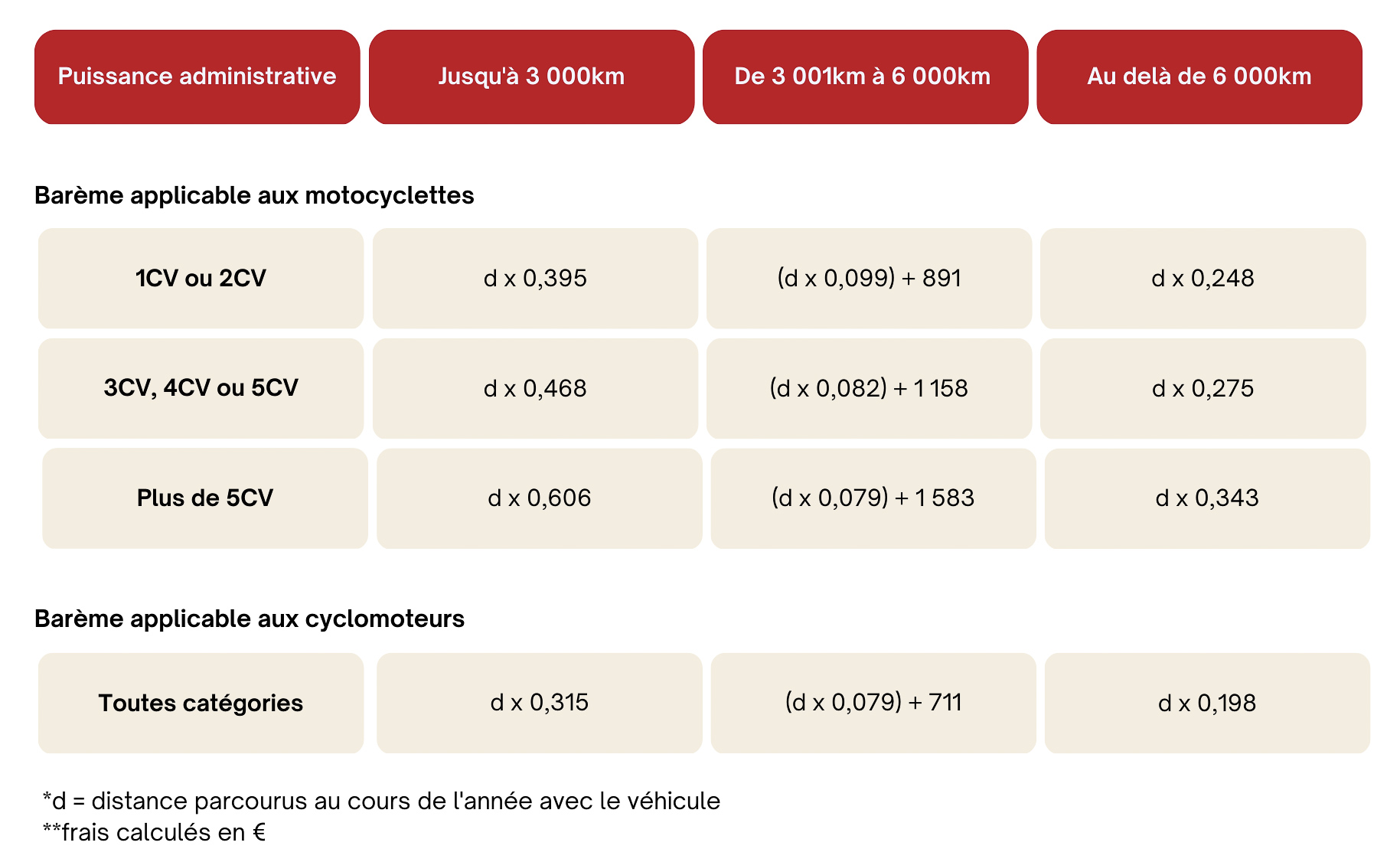

Voici les barèmes :

Barème kilométrique applicable aux voitures

Exemple : pour une distance de 7 000km parcourus à titre professionnel avec un véhicule de 5CV, le salarié peut faire état d’un montant de frais réels égal à 3 894€ soit (7 000 x 0,357) + 1 395.

Barème kilométrique applicable aux deux-roues

Exemple : pour une distance de 4 500km parcourus à titre professionnel avec une motocyclette de 4CV, le salarié peut faire état d’un montant de frais réels égal à 1 527€ soit (4 500 x 0,082) + 1 158.

Pour plus d’informations, n’hésitez pas à nous contacter.