L’article 3 de l’ordonnance du 15 septembre 2021 prévoit la généralisation de la facturation électronique concernant les transactions entre les professionnels assujettis à la TVA.

La facture électronique : quesaco ?

Cette méthode de facturation, appelée e-invoicing, est obligatoire uniquement pour les transactions de B2B (« business to business ») réalisées par des entreprises établies en France, étant assujetties à la TVA et pour des échanges domestiques seulement.

Ces factures devront respecter une forme électronique normée, et les factures « numériques » (scannées, en PDF, ou générées par des logiciels de comptabilité) ne seront plus conforme à la réglementation.

Par ailleurs, elles ne seront plus envoyées au client directement mais seront transmises par l’intermédiaire de plateformes dédiées. Les entreprises devront passer :

- Soit par le portail de facturation public appelé Chorus Pro.

- Soit par une plateforme privée partenaire, immatriculée par l’administration fiscale. La liste des plateformes partenaires sera disponible à partir de septembre 2023 sur le site impots.gouv.fr.

Objectifs de la réforme

Au-delà d’une simple transition vers le numérique, cette réforme est motivée par des objectifs économiques et administratifs clairs :

- Renforcer la compétitivité des entreprises françaises :

Optimisation du temps de travail par la réduction des coûts de traitement.

Économie financière de 50% à 75% par rapport à un traitement papier.

Et diminution des litiges potentiels.

- Faciliter les déclarations de TVA par le pré-remplissage et lutter contre la fraude fiscale grâce aux recoupement des données collectées.

- Et enfin, adapter au mieux les politiques économiques du gouvernement à travers l’analyse des statistiques générées par les plateformes

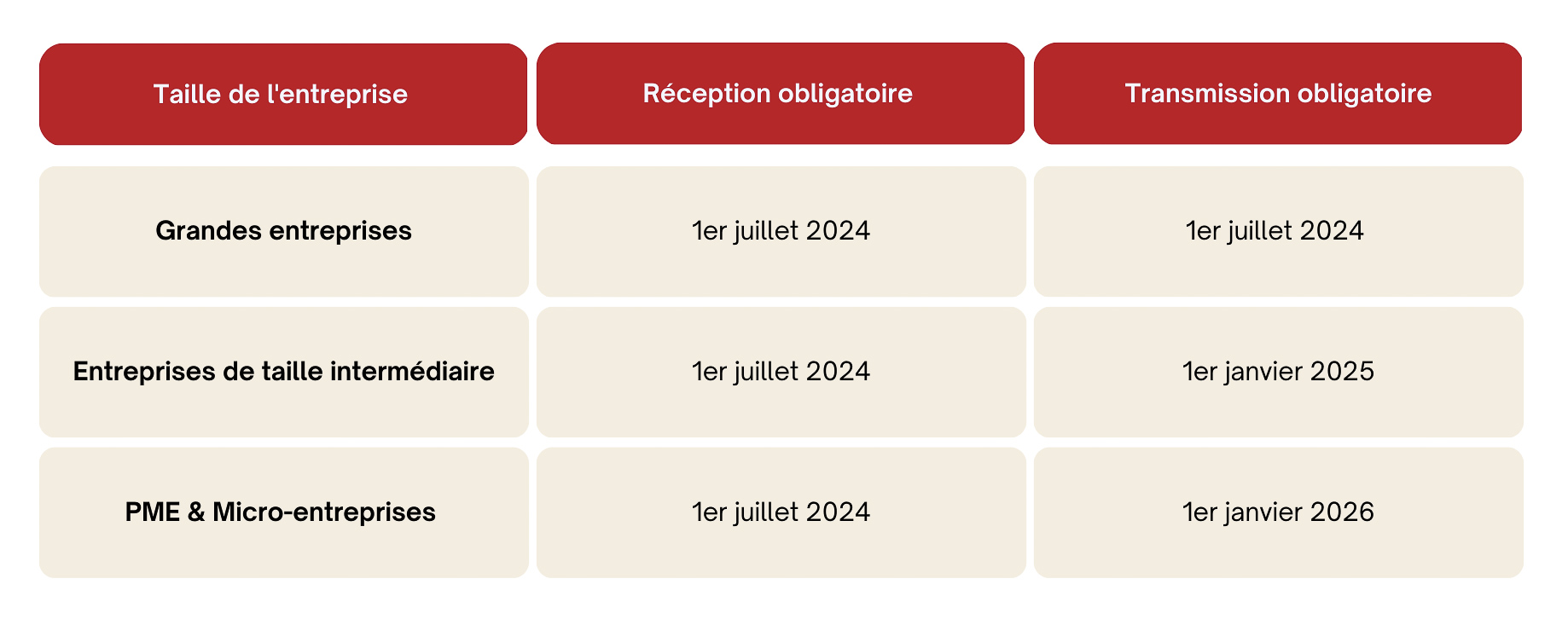

Calendrier de la transition

A partir du 1er juillet 2024, toutes les entreprises doivent être en mesure de recevoir des factures électroniques puisque l’obligation débute à cette date pour les grandes entreprises et les entreprises volontaires. Elle s’étendra ensuite progressivement aux autres entreprises selon le calendrier suivant :

Les auto-entrepreneurs et micro-entreprises qui bénéficient de la franchise en base de TVA seront également soumis à cette obligation de facturation électronique.

Pour plus d’informations, n’hésitez pas à nous contacter.