La participation de l’employeur au développement de la formation professionnelle et de l’apprentissage se traduit notamment par le versement de la contribution unique à la formation professionnelle et à l’alternance (CUFPA), et du 1 % CPF CDD.

La contribution unique à la formation professionnelle et à l’alternance comprend la taxe d’apprentissage (1ère fraction) et la contribution formation. Cette dernière s’élève à 0,55 % du montant du revenu d’activité retenu pour le calcul des cotisations sociales.

Ces sommes sont actuellement collectées par les OPCO, mais à terme, elles le seront par l’Urssaf (en 2022) selon les mêmes modalités que les cotisations de sécurité sociale.

Ce transfert implique, depuis 2019, une période transitoire.

Pour la première fois, les employeurs de moins de 11 salariés sont concernés par cette période transitoire, ce qui n’est pas sans conséquence car au cours de l’année 2021, seront à acquitter les sommes dues au titre de l’année 2020 et une partie des sommes dues au titre de l’année en cours.

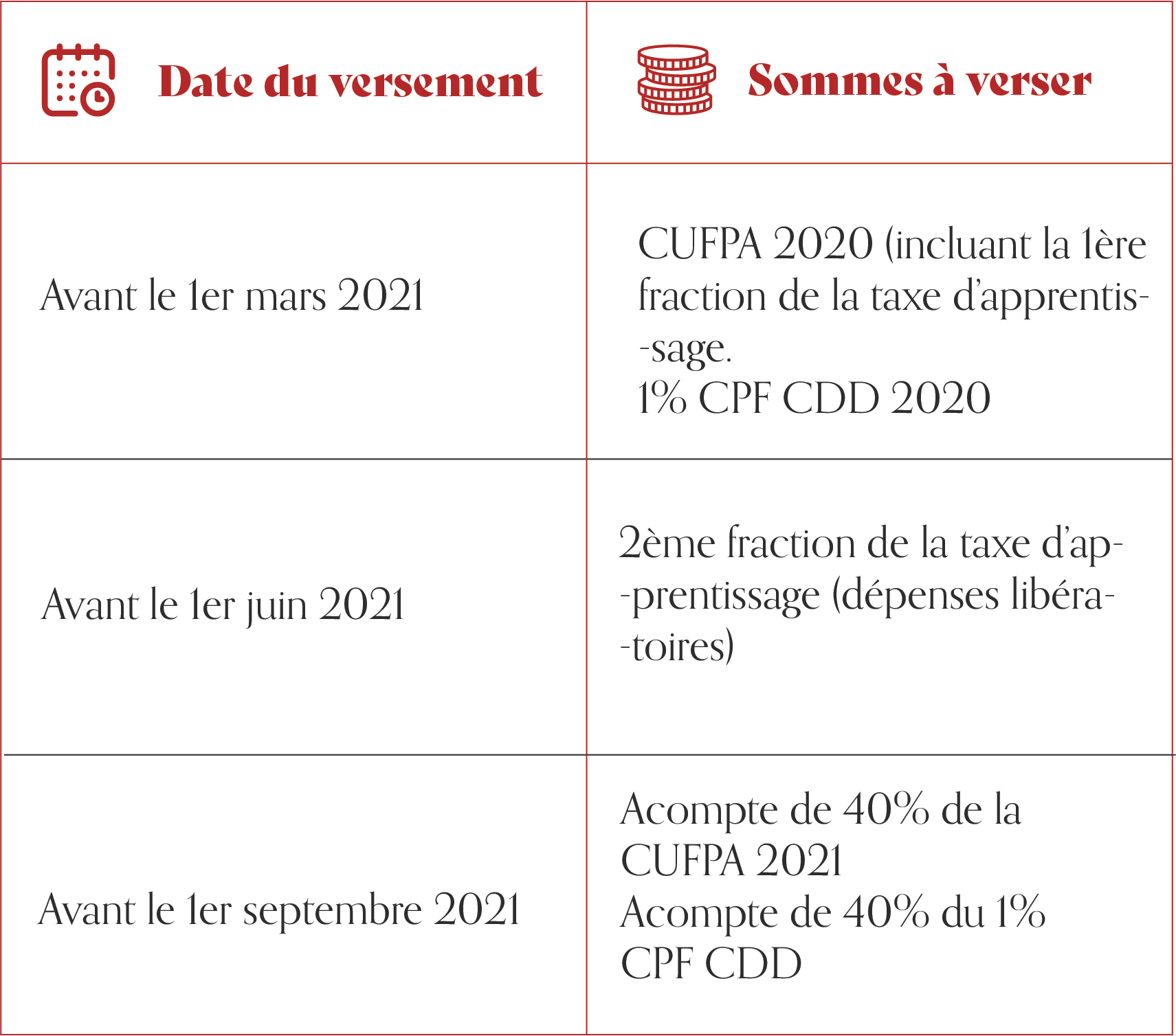

Synthèse des sommes à verser en 2021

Concernant l’acompte à verser avant le 15 septembre 2021, seuls sont concernés les employeurs dont le montant est supérieur ou égal à 100 €. En cas d’acompte inférieur à ce montant, la totalité de la CUFPA sera à verser à l’OPCO avant le 1er mars 2022.

N’hésitez pas à nous contacter pour toutes questions relatives à la formation. Vous pourrez bénéficier de ses conseils avisés et bâtir une politique de formation et de financement en cohérence avec vos objectifs.