Les bénéfices générés par votre entreprise sont imposables dans une certaine mesure en fonction du type d’activité que vous exercez et du régime d’imposition dont vous dépendez. On vous explique comment ça fonctionne dans cet article.

____

BIC & BNC : quesaco ?

Ces appellations désignent des types de bénéfices soumis à des réglementations différentes en ce qui concerne leur imposition.

____

BIC : bénéfices industriels et commerciaux

Il s’agit des bénéfices réalisés par des personnes physiques exerçant une activité commerciale, industrielle ou artisanale. Elle concerne principalement :

- Les activités d’achat et de revente (matière première, produits manufacturés, etc),

- Les activités de logement et d’hébergement (hôtellerie, restauration, marchandise),

- Les prestations de services commerciales ou artisanales (métiers au travail manuel).

____

BNC : bénéfices non commerciaux

Cette catégorie regroupe tous les professionnels indépendants exerçant une activité non commerciale. Il se répartissent également en trois catégories :

- Les professions libérales (soignants, comptables, etc),

- Les officiers (métiers du juridique principalement),

- Les catégories de professions non mentionnées ci-dessus.

____

Bénéfice imposable et régime d’imposition

____

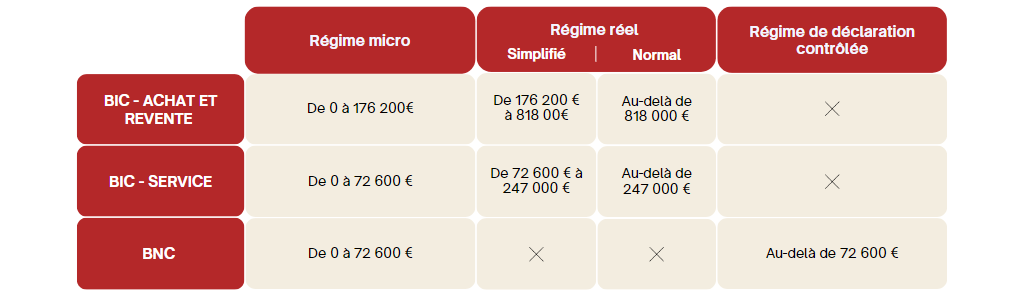

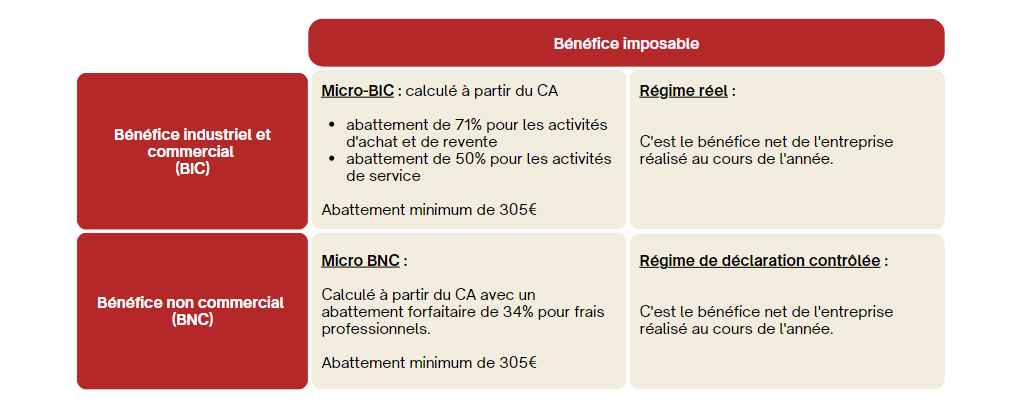

La part des bénéfices imposables diffère selon le type de régime d’imposition de l’entreprise.

Il en existe 4 différents : le régime micro-entreprise, le régime réel normal ou simplifié, et le régime de déclaration contrôlée. Le type de régime dont vous dépendez est déterminé par les revenus générés au cours de l’année déclarée :

Maintenant que vous avez identifié à quel type de régime vous dépendez, vous pouvez déterminer la part de votre bénéfice qui est imposable :

____

Faire sa déclaration de revenus

____

Déclaration de BIC

Vous devez déclarer vos revenus imposables grâce au formulaire N°2042 C Pro quel que soit le régime dont vous dépendez. Toutefois, des formulaires complémentaires sont à renseigner si vous êtes au régime réel (simplifié ou normal).

Quand faire la déclaration :

- Pour le régime micro-BIC, vous devez faire votre déclaration chaque mois ou chaque trimestre selon l’option pour laquelle vous avez opté.

- Pour le régime réel (simplifié et normal), c’est au deuxième jour ouvré suivant le 1er mai que la déclaration doit être faite.

____

Déclaration de BNC

En ce qui concerne le régime micro-BNC, vous devez remplir les formulaires N°2042 et N°2042C Pro dans la rubrique « régime spécial BNC » au moment de votre déclaration de l’impôt sur le revenu. Elle se fait tous les mois ou tous les trois mois en fonction de l’option pour laquelle vous avez opté.

Trois formulaires sont à remplir lorsque vous dépendez du régime de déclaration contrôlé :

- La déclaration complémentaire de revenus n°2042 C Pro

- La déclaration de résultat des BNC N°2035

- La détermination du résultat fiscal au moyen de l’annexe N°2035 A et N°2035 B

Elles doivent être faites par voie dématérialisée le 2e jour ouvré suivant le 1er mai.

____

____

Pour plus d’informations, n’hésitez pas à nous contacter.

____